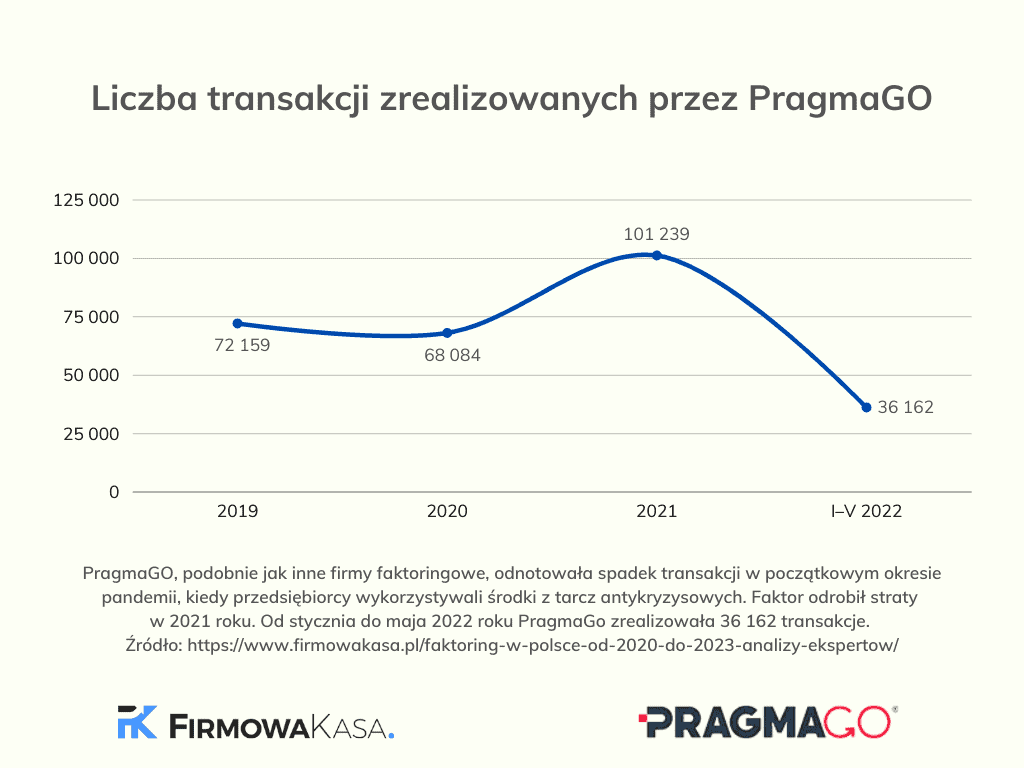

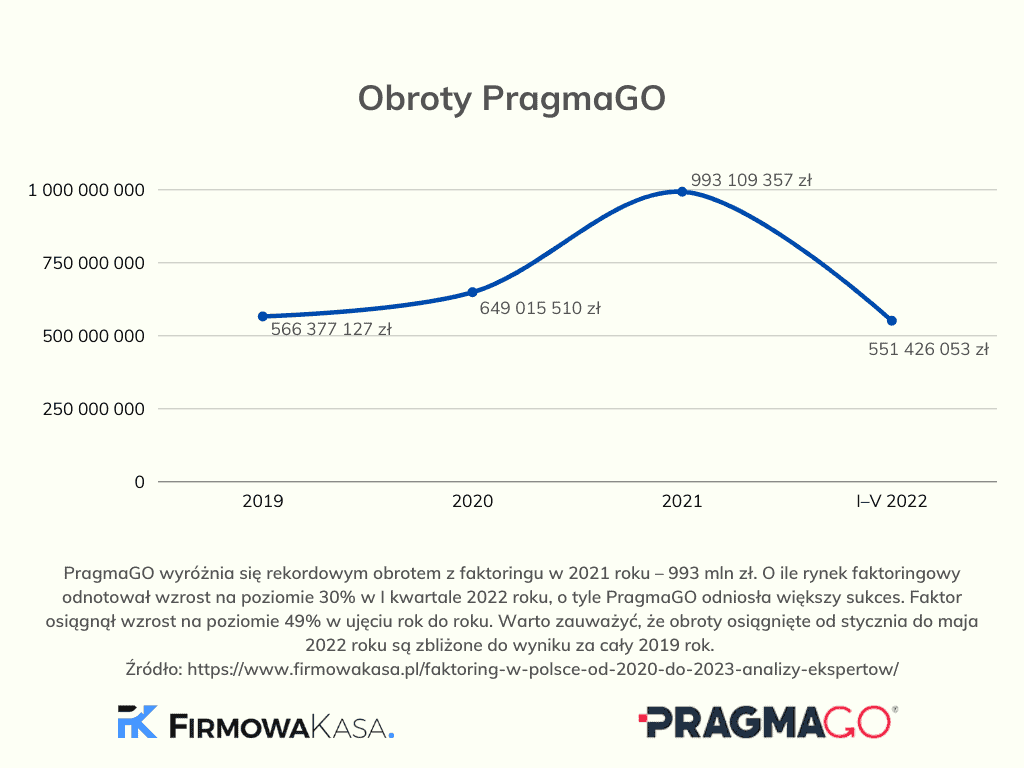

Oczami ekspertów: Rynek faktoringu od 2020 do 2023 roku

W pandemii spadła średnia liczba finansowań wśród mikrofirm. O ile przed pandemią jeden mikroprzedsiębiorca korzystał z usług faktoringowych od 4 do 5 razy w miesiącu, o tyle w pandemii nieco rzadziej – od 3 do 4 razy. Ponadto skrócił się średni okres finansowania faktury (z 43 dni do 38 dni) i wzrosła o 1/3 jej wartość (z 5094 zł na koniec 2019 roku do 6824 zł w 2020 roku). Podobnie jest ze średnim finansowaniem przypadającym na jednego klienta. Przed pandemią przedsiębiorca finansował faktury na 21 000 zł w miesiącu. Na koniec I półrocza 2020 roku ta wartość wzrosła do 23 300 zł miesięcznie.

Emanuel Nowak

Ekspert NFG, menedżer z 14-letnim doświadczeniem w zarządzaniu produktami. Z branżą finansową związany od 18 lat. Twórca m.in. eFaktoringu (pierwszego w Polsce 100% faktoringu online) oraz Fakturatki (innowacyjnego produktu rat dla biznesu). Obecnie menedżer Departamentu Produktów i Sprzedaży NFG.

Z naszych ostatnich doświadczeń wynika, że strach klientów przed pozyskaniem zgód od kontrahentów na cesję wierzytelności ma źródło w obawach samych faktorantów. Przedsiębiorcy uważają, że tym samym przyznają się do problemów finansowych, co jest błędnym przekonaniem. Warto wspomnieć, że trwają prace legislacyjne nad całkowitym zniesieniem zakazu cesji w transakcjach handlowych. Ministerstwo Rozwoju i Technologii otrzymało aż 103 strony uwag. To pokazuje, że możliwość swobodnego przenoszenia wierzytelności jest kluczowa.

Damian Sapielak

Menedżer z 17-letnim stażem w branży finansowej. Z doświadczeniem w zarządzaniu produktami dla klientów firmowych, sprzedaży i tworzeniu strategii rozwoju biznesu. Aktualnie prezes Zarządu Flexidea Polska Sp. z o.o.

Faktoring staje się coraz atrakcyjniejszy na tle inflacji. Przyspiesza opłacenie faktury, co sprzyja oszczędnościom dla większości firm. Przedsiębiorcy mogą kupić niezbędne materiały i towary znacznie wcześniej, czyli taniej, unikając kolejnych podwyżek.

Adam Głos

Wiceprezes Finea S.A. Menedżer z 15-letnim doświadczeniem w branży finansowej. Od ponad 10 lat zajmuje się usługami dla firm, a szczególnie ich finansowaniem.

Najwięcej faktur finansujemy w branży budowlanej i TSL. W pierwszej dominuje nanofaktoring i faktoring stawkowy, w drugiej – ryczałtowy. Udział wartościowy obu branż w obrotach z faktoringu wzrósł szczególnie między marcem a majem 2022 roku. Gwałtowne wzrosty cen towarów, w tym paliwa, oraz zaburzone łańcuchy dostaw potęgują nacisk na utrzymanie płynności finansowej w tych sektorach. Zaobserwowaliśmy też zjawisko kupowania towarów na zapas. We wspomnianych miesiącach odnotowaliśmy spadek liczby faktur do sfinansowania od firm specjalizujących się w handlu hurtowym artykułami spożywczymi, maszynami czy sprzętem AGD.

Jacek Obrocki

Wiceprezes Zarządu PragmaGO od 2019 roku. Ekonomista z ponad 20-letnim doświadczeniem. Specjalizuje się w analityce finansowej i giełdowej oraz bankowości inwestycyjnej. Uzyskał m.in. tytuł Chartered Financial Analyst (CFA), ukończył liczne szkolenia z zakresu JBO, MBO, M&A, rachunkowości (PSR, IAS, US GAAP), prawa o publicznym obrocie papierami wartościowymi, prawa handlowego. Ekspert PragmaGO w zakresie analizy rynków finansowych i makroekonomii.

Chociaż ogólna podaż usług finansowych się zmniejszy, to właśnie faktoring pozwoli przedsiębiorcom na stałe wzmacnianie płynności finansowej. Szczególnego znaczenia nabierze mikrofaktoring, wyróżniający się swobodą w korzystaniu z usługi. Brak obowiązku stałej współpracy z faktorem i możliwość zmiany kontrahentów zgłoszonych do faktoringu to główne atuty dla przedsiębiorców, którzy chcą samodzielnie decydować, kiedy i jakie faktury przekazują do sfinansowania.

Tomasz Gąsiorowski

Dyrektor Handlowy w Monevia sp. z o.o., w której odpowiada za obszary rozwoju biznesu, sprzedaży i marketingu. Wcześniej przez dwie dekady pracował w obszarze zarządzania i wsparcia sprzedaży produktów i usług finansowych dla firm, m.in. w strukturach Raiffeisen Bank Polska, gdzie zajmował się kierowaniem i rozwojem sprzedaży oferty dla segmentu mikro- oraz małych i średnich przedsiębiorstw. Rozwijał biznes faktoringowy jako Dyrektor Sprzedaży w Idea Money, a także Dyrektor Sprzedaży Bezpośredniej w BNP Paribas Faktoring.

Faktoring pozwala firmom na zachowanie pewnego poziomu stabilności. Dla przedsiębiorców obawiających się stagflacji szczególnie pomocy może się okazać faktoring pełny, który umożliwia ograniczenie ryzyka sprzedażowego. Sądzę, że można się spodziewać większej liczby zapytań o tę usługę.

Tomasz Domagalski

Dyrektor Zarządzający Factris Polska. Związany z branżą finansową od 17 lat. Ekspert w zakresie faktoringu oraz wykorzystaniu nowoczesnych technologii w sektorze finansowym. Współautor kilku projektów fintechowych. Prywatnie pasjonat gier strategicznych.

Finansistka z wykształcenia i zamiłowania. Od kilku lat prowadzi swoją firmę i chętnie dzieli się swoją wiedzą i doświadczeniem na łamach serwisu FirmowaKasa. W wolnym czasie zapalona biegaczka i podróżniczka.